Zitat von Rothschild:

"Es macht mehr Sinn, sich eine Stunde im Monat um sein Geld zu kümmern, als einen Monat dafür zu arbeiten."

Ihre private Vorsorge:

Marktsituation

Negativzinsen sind das kleinere Übel als ein sehr starker Schweizer Franken. Dies lässt sich zumindest von der Geldpolitik der Schweizerischen Nationalbank ableiten. Um eine weitere Aufwertung des Frankens zu verhindern, hat diese die Zinsen in der vergangenheit ins Negative gesenkt. Aktuell nach Leitzinserhöhungen zwischen Juni 2022 und September 2023 wird der Leitzins wieder gegen Null fallen bzw. auch wieder negativ sein. Damit soll der Franken für Investoren unattraktiver werden.

Doch diese Negativzins-Politik betrifft nicht nur ausländische Grossanleger, sondern jeden von uns:

In der Pensionskasse, in der 3. Säule, auf den Sparkontos.

Vorbei sind die Zeiten mit 4%, 3% oder 2% risikolosem Zins.

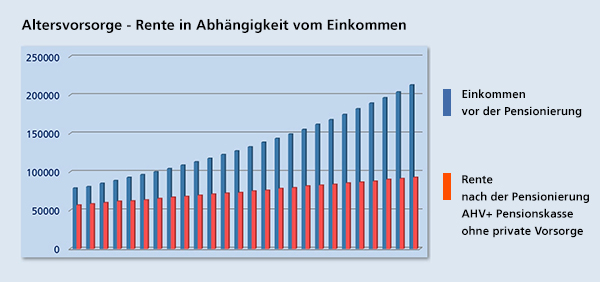

0.01% p.a. auf dem Sparkonto, maximal 0.5% beim 3a-Konto und 1.25% in der Pensionskasse ist heute der Standard. Siehe auch Zahlen und Grafik „abnehmende Altersrente“.

In der Folge kommt der persönlichen finanziellen Alternsvorsorge heute eine deutlich höhere Bedeutung zu als noch vor einigen Jahren. So hat z.B. ein 40-jähriger Arbeitnehmer eine um 43% niedrigere Pensionskassenrente zu erwarten, als noch vor 15 Jahren in seinem Leistungs-(Penisonskassen)ausweis stand.

Meine Beratung

Vorschläge für Ihre private Vorsorge bzw. deren Optimierung unter heutigen Aspekten

Welche Anlagestrategie ist für Sie die Richtige:

Bankprodukte ?

Vermögensverwaltung mit getrennter Depotbank ?

Garantieprodukte Versicherungen (Vor- und Nachteile!)? Wie hoch ist die tatsächliche Netto-Sparprämie.

Transparenz: Wieviel bzw. wie wenig sparen Sie tatsächlich bei einer Kapitalversicherung.

Prüfung Steuerabzugsmöglichkeiten und Optimierung

kostenlose Portfolio-Analyse für Wertschriftendepots ab 100'000.-

Säule 3a

NEU:maximaler Steuerabzug Säule 3a ab 2025:

Angestellte und Selbständige, die einer Pensionskasse angeschlossen sind: 7258.-

AHV-Pflichtige, ohne Anschluss an eine Pensionskasse, max. 20% des Nettoerwerbseinlommens: 36288.-

Steuererklärung

und

weitere Dienstleistungen

Wir erledigen Ihre Steuererklärung schnell, unkompliziert und bequem für Sie:

Senden Sie eine E-Mail an info@finanz-plan.ch und Sie erhalten eine Checkliste als PDF mit allen Angaben/ Unterlagen, die benötigt werden. Der Ablauf der Übermittlung bzw. kontaktlosen Abholung wird tel. bzw. per E-Mail abgesprochen.

Weitere Informationen wie Themen rund um Ihre Pensionskasse und Altersvorsorge inkl. Berechnungen

Renten- oder Kapitalbezug:

Was lohnt sich mehr? Überblick über steuerliche und erbrechtliche Aspekte (mit Vergleichsrechnung)

Rente wird als Einkommen besteuert, Kapital als Vermögen

Frühzeitige Pensionierung und Planung:

Wie Sie Ihre Pensionierung rechtzeitig und vorausschauend planen.

Einzahlung in die Pensionskasse trotz Kündigung:

Ist es möglich, weiterhin in die Pensionskasse einzuzahlen, wenn Sie kurz vor dem Rentenalter gekündigt werden?

Vergessene Freizügigkeitsguthaben:

Wussten Sie, dass rund 13 Milliarden aus früheren Anstellungen auf Freizügigkeitskonten liegen?

Wir können eine einfache Anfrage via unserer App bei der Auffangeinrichtung BVG starten.

Lassen Sie Ihr Guthaben auf ein Konto Ihrer Wahl transferieren.

Säule 3a - was am Ende zählt:

Nettoberechnung Ihrer Police:

Lohnen sich gemischte Lebensversicherungen wirklich? Wie hoch ist der tatsächliche Netto-Sparanteil?

Optimierung Ihrer Säule 3a: So holen Sie das Beste aus Ihrer privaten Altersvorsorge heraus.

Pensionskassen - Stiftungen

Im aktuellen Nullzinsumfeld lohnt sich ein Blick auf sinnvolle Alternativen.

Wir helfen Ihnen dabei, die Problematik risikoloser Tiefzinsanlagen zu lösen.

Lösen Sie den ordischen Knoten der fest "verschnürten" Pensionskassen-Lösungen:

alles in einem neuen transparenten Paket:

1. die halbautonome Stiftung mit niedrigen Verwaltungskosten (bis -80%)

2. Kostensenkung bei der Risikoversicherung (-50%)

3. Zinszuweisung

auf Sparguthaben Alterskapital bestimmt Vorsorgekommission Ihrer Firma (nicht nur 1.25%)

4. die Vermögensverwaltung beim besten Vermögensverwalter der Schweiz (100% Zuteilung Gutschriften) Das Prinzip :

Video "Berufliche Vorsorge - mehr als eine

Versicherung."

Die hohen Kosten der Pensionskassen-Versicherungslösung:

Warum Aktien attraktiv sind

Aktien sind seit über 100 Jahren

die beste Anlage !

Von zukünftigen Rendite-Prognosen sprechen wir nicht.

Hier geht es ums Prinzip.

Und das Prinzip Hoffnung ist nicht gemeint ...

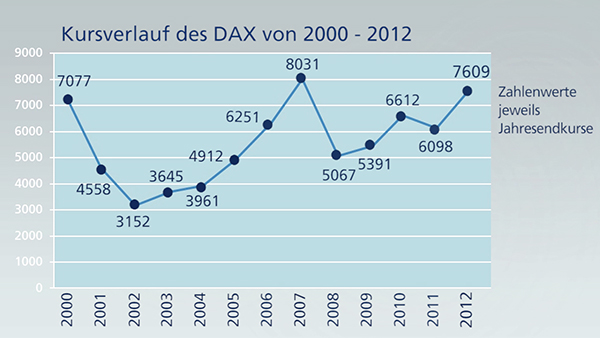

Sehen Sie sich doch mal ein Beispiel eines mässigen Kursverlaufs und dessen Rendite an: Hier geht's zum Video !

Tipp:

Schauen Sie sich den Kursverkauf im Startbild des Videos an und überlegen Sie ca. 1-2 Minuten, ob Sie im Jahr 2012 gerne schon seit 2000 investiert gewesen wären ...

(bei jährlich betragsmässig gleich hohen Zukäufen)

Ihre private Vorsorge

Früh damit beginnen.

Einmal getroffene Entscheidungen regelmässig überprüfen und

ggf. optimieren.